【景品表示法に基づく表記】当サイトのコンテンツには、広告を掲載している場合があります。

新NISAが話題になってるから気になる!

新NISAって今の制度と何が違うんだろう?

今回は元大手銀行出身で、投資経験15年以上の僕たちが、2024年1月から始まる『新NISA』について解説します。

これから投資を始めたいという人はもちろん、すでに投資を始めている人は必見です!

すでに一般NISAやつみたてNISAを進行中の人にとっても、大きな影響を与える制度となりました。ぜひ積極的に活用していきましょう!

楽天モバイルでは、今ならもれなく14,000円分の楽天ポイントがもらえる特大キャンペーンをやっています!

楽天モバイルも赤字覚悟のキャンペーンのため、いつ終わるかわかりませんので、気になる方は早めに14,000円をGETしてみてください。

こちらの記事で完全初心者でもできるようにスクショ付きで解説してます↓↓↓

楽天モバイルが【三木谷リンク】で14,000ポイント|電話代も0円!|契約方法、メリデメ完全解説

楽天モバイルが【三木谷リンク】で14,000ポイント|電話代も0円!|契約方法、メリデメ完全解説

Contents

新NISAの4つの改正ポイント

新NISAはこれまでのNISAと同様、少額から投資を行う人のための非課税制度です。

本来は投資したことで得られる利益に対して、税金がかかりますが、NISA制度を利用することで、一定の金額内であれば税金はかかりません。

NISAをきっかけにして、投資を始めた初心者の方も多いですよね。

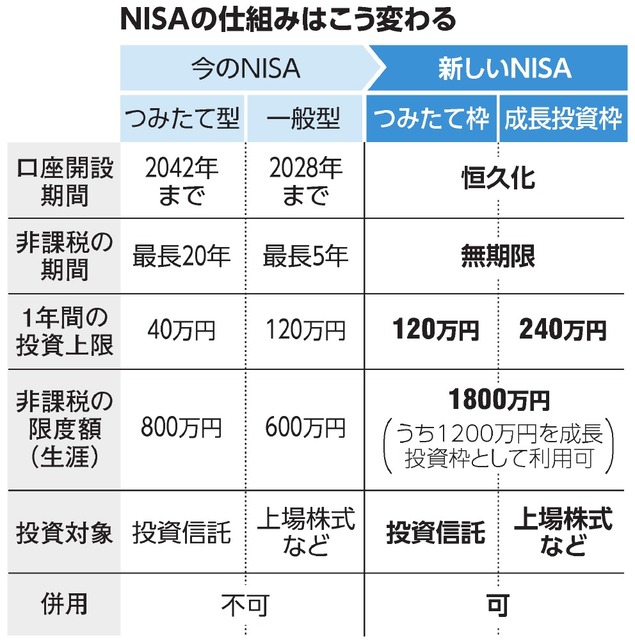

そのNISAが、2024年から新NISAとなって、仕組みが以下のとおり大きく変わります。

今回の新NISAの改正ポイントは、以下の4つです。

- 現行制度と併用可

- 制度の恒久化と非課税期間の無期限化

- 年間投資枠が大幅に拡大

- 生涯非課税限度額の設定

それぞれについて、詳しくみていきましょう。

①現行制度と併用可

一般NISAやつみたてNISAといった、現行制度のNISAを使っていた人にとっては朗報です。

新NISAが始まったからといって、その時点で現行制度の投資の非課税期間がなくなるわけではありません。

あくまでも2023年末に終了するのは、現行のNISA制度を使って新たな金融商品への投資です。

金融庁のHPによると、次のことが書かれています。

"2023年末までに現行の一般NISA及びつみたてNISA制度において投資した商品は、新しい制度の外枠で、現行制度における非課税措置を適用

引用元:金融庁「新しいNISA」

例えば、2023年に現行のNISA制度を利用して、投資した場合の非課税有効期間は次の通りです。

- 一般NISA:2027年まで非課税期間が有効(2023年から5年間)

- つみたてNISA:2042年まで非課税期間が有効(2023年から20年間)

つまり、現行制度の非課税期間と、新NISAの非課税期間が別モノとして併用できるということです。

現行のNISAの非課税枠は過去の遡って利用できないため、2023年からでも現行制度は利用した方が有利といえます!

また、新NISAにはロールオーバーがありません。

ロールオーバーとは、非課税期間が終了した際に、保有している金融商品を、翌年の新たな非課税枠に移管することです。

現行制度の一般NISAは2023年で終了するため、2019年〜2023年に一般NISAで投資した金融商品をロールオーバーで移管する先がない状態です。

一般NISAを利用している場合は、投資した金融商品を、この先売却するのか、もしくは課税口座(特定口座や一般口座)に移すのか、今のうちに考えておきましょう。

②制度の恒久化と非課税期間の無期限化

現行制度のNISAでは、以下の通り口座開設期間が設けられていました。

- 一般NISA:2014年~2023年

- つみたてNISA:2018年~2042年

しかし、新NISAではこの口座開設期間が恒久化(=永久化)となることがわかりました。

新NISAはいつからでも始めても良いということですね!

さらに、制度の恒久化に合わせて、これまで限度があった非課税期間も無期限となりました。

・一般NISA:5年間

・つみたてNISA:20年間

・新NISA:無期限

極端な話、20歳から始めて定年後の70歳(50年後)に売って利益がでても非課税となります。

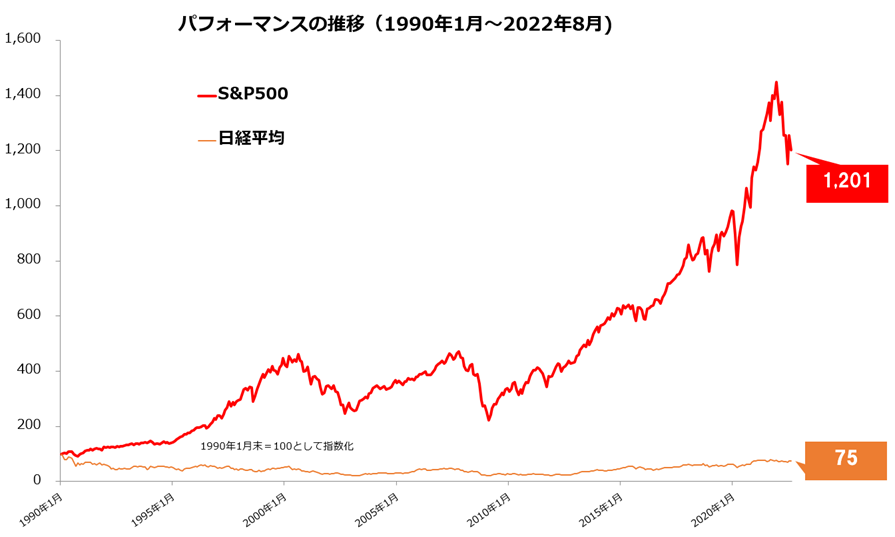

具体的に見ていきましょう。

- 1990年1月…S&P500を100万円で投資

- 2022年8月…S&P500を約1,201万円で売却(投資期間32年)

- 1,201万円 – 100万円 = 約1,101万円の利益

本来なら、約220万円(約1,101万円 × 約20%)税金が取られますが、NISAであれば非課税になります。

このように、成長する金融商品に投資して非課税枠を上手に使うなら、早くそして長く運用した方が有利です。

こんなに都合よく、将来右肩上がりに株価が上がり続けるかは、誰にもわかりません。

しかし、少なくとも米国株投資においては、過去の実績では株式を長期保有すればプラスサム(市場が大きくなることで全員が儲かること)であったことが証明されています。

上の図が示すように、15年以上投資を続けることで、リターンがマイナスにはならなかったことがわかりますね。

金融商品の選択さえ間違えずに投資を続ければ、損をする可能性は限りなく低くなります。

制度が恒久化され、非課税期間が無期限になったことによって、超長期の投資が可能となり利益を得られる可能性が高まりましたね!

③年間投資枠が大幅に拡大

今回の改正では、新たに『成長投資枠』と『つみたて投資枠』が組み込まれました。

この『成長投資枠』と『つみたて投資枠』で投資できる対象の金融商品は次の通りです。

- 成長投資枠:現行のつみたてNISA対象の投資信託

- つみたて投資枠:上場株式や投資信託など

そしてこれらの『成長投資枠』と『つみたて投資枠』にも、年間投資上限額が決まりました。

現行制度のNISAの年間投資上限額と比べると次の通りです。

・一般NISA:年間120万円

・つみたてNISA:年間40万円

・成長投資枠:年間240万円

・つみたて投資枠:年間120万円

この『成長投資枠』と『つみたて投資枠』は併用することができます。

そのため、実質の年間投資上限額は360万円になります。

現行制度の「一般NISA」と「つみたてNISA」は併用することができませんでした。

特につみたてNISAを利用している人の中には年間投資上限額が低いために、「もっと投資したいのに…。」と、もどかしさを感じていた人もいるでしょう。

新NISAでは、この年間投資枠の大幅な拡大によって、さらに自分のペースで資産形成が可能となりました。

例えば、お金に余裕がある人は上限額まで投資をして、非課税の恩恵をいち早く堪能できます。

一方で、リスクを抑えたい人は少額でずつ時間をかけて長期投資も可能です。

その人それぞれのペースで自由に投資ができる柔軟性は、新NISAの魅力のひとつといえるでしょう。

④生涯非課税限度額の設定

新NISAでは新たに非課税投資枠ではなく、1,800万円の『非課税保有限度額(総枠)』が設定されました。

非課税保有限度額(総枠)とは、生涯持つことができる非課税の投資枠です。

現行制度の非課税投資枠と比べると次の通りです!

・一般NISA:最大600万円

・つみたてNISA:最大800万円

・新NISA:最大1,800万円

そして、この非課税保有限度額は取得価格ベースです。

例えば、1,800万円の枠の内、100万円で投資信託を購入し、その後、その投資信託が300万円に値上がりしたとしても、非課税枠は1,500万円ではなく1,700万円ということです。

実はこの新NISAの非課税限度額は再利用が可能となっています!

再利用が可能とは、新NISA枠で投資した金融商品を売却すれば、翌年にはその枠が復活するということです。

現行のNISA制度である一般NISAやつみたてNISAでは、非課税投資枠は売却した分を再利用できませんでした。

そのため、売却するということはNISAのメリットを手放すことになってしまっていました。

しかし今回新しく登場した『非課税限度額の再利用』とは、こんな感じで再利用が可能です。

①投資信託Aに100万円を投資

②残投資限度額は、1,800万円 - 100万円 = 1,700万円

③投資信託Aの値が300万円になり売却(※200万円の利益は非課税)

④売却した翌年、残投資限度額が1,800万円に復活

これはつまり、急に現金が必要になった時、新NISAで投資してきた金融商品を売却したとしても、翌年から非課税枠が復活し、再スタートを切ることができるということです。

もちろん見方を変えると、非課税枠の復活というメリットを活かして次のようなトレードもできます。

①新NISAをつかって金融商品を購入!

②売却して利益を非課税で受け取る!

③翌年、非課税枠が復活!

④また新NISAをつかって金融商品を購入!

⑤また売却して利益は非課税で受け取る!

しかし、本来のNISAの目的は「長期的に運用して資産形成に役立てる」ことです。

そもそもよほどのプロトレーダーでないかぎり、短期トレードで利益を出し続けることは難しいでしょう。

新NISAの特性を活かして、超長期投資で堅実に『利益を出す投資』をしていきましょう。

新NISAにおすすめの金融機関

それでは、最後に新NISAにおすすめの金融機関を紹介します。

先ほどの改正ポイントでも解説した通り、新NISAの最大のメリットの1つは無期限の非課税期間です。

投資する金融商品の選択さえ失敗せず、コツコツと投資を続ければ、投資で損をする確率はかなり低くなるでしょう。

ではその金融商品はどこで選べばいいのか。

もちろん、投資できる金融商品の選択肢が多い金融機関を使えばいいワケです。

金融商品のラインナップが豊富な金融機関といえば、ネット証券大手で、国内株式個人取引シェアNO.1のSBI証券です。

SBI証券の特徴は次の通りです。

- 手数料が安い

- 金融商品ラインナップが多い

- アフターサービスが充実している

これらを考慮して、僕たちが一番におすすめできる証券会社が、ずばりSBI証券です!

SBI証券については、こちらの記事で徹底解説しているので、ぜひこちらも参考にしてみてください。

SBI証券のメリット・デメリット|証券24口座×投資歴15年の元銀行員が解説

SBI証券のメリット・デメリット|証券24口座×投資歴15年の元銀行員が解説

新NISA向けの金融機関

まとめ:新NISAはいち早く始めた方が有利

今回の改正でNISAはまさしく「長期的な運用で資産形成に役立つ」投資となりました。

改めて、新NISAの特徴、ポイントは以下の4つです。

- 現行制度と併用可

- 制度の恒久化と非課税期間の無期限化

- 年間投資枠が大幅に拡大

- 生涯非課税限度額の設定

今回の改正により、NISAはますます使わないと損な制度となっています。

本記事で、新NISAの特徴をしっかり理解したうえで、積極的に活用していきましょう!

新NISA向けの金融機関

最後までお読みいただき、ありがとうございました。