【景品表示法に基づく表記】当サイトのコンテンツには、広告を掲載している場合があります。

企業型DCが勤務先に導入されたけど、始めた方がいいのかな。

実はどういうものかよくわかってないので、メリットやデメリットも含めて詳しく知りたい。

今回は元大手銀行出身で、投資経験15年以上の僕たちが、このような疑問に答えていきます。

企業型DCは将来の老後生活に向けた資産形成の方法の一つで、有効に使えば、大きな税制優遇が受けられます。

自身の勤め先で制度は導入されているものの、内容がよく分からない、何だか不安と感じている人も少なくありません。

この記事では、企業型DCを検討している人に向けて、制度の仕組みや特徴、メリットやデメリット、企業型DCの始め方について徹底解説します。

iDeCoとの違いがわからない方も多いかもしれませんので、そのあたりも解説していきます

・iDeCoとの違い

・企業型DCのメリット3つ

・企業型DCのデメリット3つ

企業型DCとは?

まず企業型DCがどのようなものなのか、従来の確定給付年金とどう違うのか、個人型確定拠出年金(iDeCo)とどう違うのかについて、詳しく解説します。

企業型DCは、企業を通じて従業員が年金資産の運用を行う制度

- 企業型確定拠出年金のこと

- 企業が毎月掛金を拠出する

- 従業員の年金資産に積み立てを行なう制度

従業員は企業が拠出してくれた掛金をもとに、金融商品の選択や資産配分を決定するなど、運用は自分の意思で行ないます。

加入した従業員は運用成果にもとづき、60歳以降で退職を迎える際に、積み立ててきた年金資産を退職金として一時金で受け取るか、年金として受け取るかを選択します。

原則として、60歳までは引き出すことはできませんのでその点は注意が必要です。

加入者自ら運用を行い、運用成果によって受け取り額が変動する

確定拠出年金はよく確定給付年金と比較されます。

掛金は企業が負担しますが、運用の成果についてはあくまでも従業員の自己責任になります。

制度を導入している企業の従業員が対象

同じ確定拠出年金の制度には、企業型の他に個人型(iDeCo)がありますが、以下のような違いがあります。

個人型確定拠出年金(iDeCo)は、個人で加入して掛金を拠出し、運用を行なう年金制度です。

企業型DCの規約において、個人型(iDeCo)との同時加入を認めていれば、企業型と個人型の両方に加入することも可能です。

企業型DCの仕組み

次に企業型DCの特徴的な仕組みを説明しますが、大きく以下の3点です。

- 掛金には上限がある

- 従業員が掛金を上乗せすることができる(マッチング拠出)

- 年金資産の持ち運びができる(ポータビリティ)

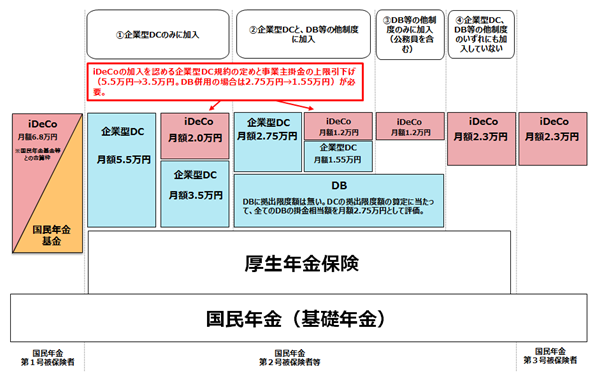

企業型DCの仕組み①:掛金には上限がある

企業型DCは企業が掛金を拠出してくれる制度ですが、役職に応じて金額に定めがあるのが一般的です。

ただし、制度上の上限額は役職に関係なく定められており、これを超えて拠出することはできません。

| 他に企業年金(確定給付型)がない場合 | 上限55,000円/月 |

| 他に企業年金がなく、個人型との併用を認める場合 | 上限35,000円/月 |

| 他に企業年金(確定給付型)がある場合 | 上限27,500円/月 |

| 他に企業年金があり、個人型との併用を認める場合 | 上限15,500円/月 |

企業型DCの仕組み②:マッチング拠出(従業員が掛金を上乗せできる)

企業型DCではマッチング拠出が可能です。

- 従業員自身が掛金を上乗せする制度

- 各企業ごとに採用している場合と採用していない場合がある

- 企業が拠出してくれる掛金だけでは不安で、将来に向けてもう少し積み立てを増やしたい場合などに利用する

マッチング拠出には以下のルールがあります。

- 従業員の拠出掛金 < 企業が拠出する掛金

- 企業と従業員の掛金合計額が、確定拠出年金の拠出限度額を超えないこと

マッチング拠出は採用していない企業もあるため、勤めている企業に確認しておきましょう。

企業型DCの仕組み③:ポータビリティ(年金資産の持ち運び)

企業型DCではポータビリティが可能です。

転職や離職した場合に、自分の年金資産を他の年金制度へと持ち運ぶこと

転職や離職後、掛金の拠出上限額が変化するので、その点だけ注意しましょう。

以下でケース別のポータビリティをまとめました。

| 変更内容 | 転職先など | ポータビリティ内容 | |

|---|---|---|---|

| ① | 転職 | 企業型DCがある企業 | 転職先の企業型DCへ移管 |

| ② | 転職 | 企業型DCがない企業 | iDeCoに移管 |

| ③ | 転職以外 | 自営業者になる | iDeCoに移管 |

| ④ | 転職以外 | 専業主婦になる | iDeCoに移管 |

ポータビリティ①:企業型DCのある企業へ転職した場合

企業型DCの加入者が、企業型DCを導入している企業に転職した場合、これまでの年金資産を移管し、転職先の企業型DCに加入できます。

ポータビリティ②:企業型DCのない企業へ転職した場合

企業型DCに加入していた人が転職した先が、企業型DCを採用していなかった場合は、個人型確定拠出年金(iDeCo)に年金資産を移管できます。

ポータビリティ③・④:自営業者や専業主婦となった場合

企業型DCに加入していた人が自営業者へと転職した場合、または退職して専業主婦(夫)になった場合は、個人型確定拠出年金(iDeCo)に年金資産を移管できます。

企業型DCの3つのメリット

ここまで企業型DCの仕組みなどを解説してきましたが、実際の加入メリットは以下の3つです。

- 税制優遇が受けられる

- 勤務先が自動的に積み立ててくれる

- 転職時や退職時も年金資産持ち運び可

企業型DCのメリット①:税制優遇が受けられる

企業型DCは、以下の3つの税制優遇が受けられるのが最大のメリットです。

税制優遇メリット①:運用益が非課税になる

投資運用によって得られた利益には通常20.315%の税金がかかりますが、企業型DCにおける運用益は全額非課税となります。

例えば通常10万円の投資利益には2万円の税金がかかりますが、企業型DCの利益には税金がかかりません。

税制優遇メリット②:受け取り時の控除枠が大きい

60歳以降で年金資産を受け取る際は、退職金(一時金)として受け取るか、年金として受け取るかを選択することになります。

一時金で受け取った場合は「退職所得控除」が、年金として受け取った場合は「公的年金等控除」が適用されるので、大きな控除枠によって税負担が軽減します。

税制優遇メリット③:マッチング拠出は全額所得控除になる

企業が拠出する掛金に上乗せして従業員が掛金を拠出(マッチング拠出)した場合、その従業員拠出分は全額が所得控除の対象となり、所得税や住民税を軽減できます。

マッチング分(追加分)まで所得控除の対象になるのはメリットが大きいですね。

企業型DCのメリット②:勤務先が自動的に積み立ててくれる

一度始めると、企業が自動的につみたてを行なってくれるため、貯蓄が苦手な人でも老後に向けた資産形成が実現できます。

つみたてをしていても、株価などの変動を見て止めてしまったり、売ってしまったりすることが減りそうですね。

企業型DCのメリット③:転職時や退職時も年金資産持ち運び可

何らかの事情で転職をしたり、独立したり、結婚して専業主婦になった場合など、これまでの環境が大きく変わる機会もあり得ます。

そんな時に、これまで企業が積み立ててくれた年金資産は失われることなく、別の積み立てに移換することができる点もメリットです。

企業型DCの3つのデメリット

企業型DCのデメリットとして挙げられる点も3つありますのでご紹介します。

- 60歳までは引き出せない

- 運用にはリスクが伴う

- 自分で運用の金融機関を選べない

企業型DCのデメリット①:60歳までは引き出せない

企業型DCは途中解約ができないため、原則として60歳までは引き出すことができません。

転職や離職によって個人型(iDeCo)に移管した場合でも同様に、年金原資は60歳までは引き出せず、運用を継続しなければなりません。

ライフイベントの変化に対し、自らの資産が利用できないいという点はデメリットと言えます。

企業型DCのデメリット②:運用にはリスクが伴う

企業型DCは、掛金は企業が拠出しますが、運用は従業員が自己責任となります。

よって、運用成果によっては受け取れる金額が増える場合もあれば、元本割れを起こす場合もあります。

従業員本人にリスクが帰属し、将来受け取れる年金額が不確定であるという点はデメリットと感じる人もいるかと思います。

企業型DCのデメリット③:自分で運用金融機関を選べない

企業型DCの主体は企業のため、従業員は企業が取引を行なっている運用金融機関の商品から、運用先を選択することになります。

投資経験の豊富な人や、自ら積極的に情報を得ている人の場合、自分が望む運用商品が選べないという場面が生じる可能性もあります。

iDeCoであれば、SBI証券や楽天証券など、自分の好きな金融機関で運用できますので、その点が大きな違いとなります。

企業型DCで気をつけたいこと

最後に、企業型DCを導入している企業に勤めている人に、加入するにあたって気を付けておくべき点をご紹介しますので参考にしてください。

加入しない場合の拠出金は給与として支払われる

企業型DCは、導入している企業であれば自動的に加入することになる制度です。

ただし、新たに導入した企業や、従業員が加入の有無を選択することができる企業の場合、加入しない従業員の拠出金は給与に上乗せされて支払われます。

加入しないことで増えた給与には税金や社会保険料がかかりますので、ご注意ください。

加入したあとは適度にチェックする

企業型DCに加入し、専用口座を開設すれば、いつでも取引状況を確認することができます。

専用口座では時勢に応じて資産配分を変更したり、新たな商品に切り替え(スイッチング)することも可能です。

リスクの高い商品などを選んだ場合には、加入した後も放置せず、適度にチェックし見直しをかけていくことが大切かもしれません。

まとめ:企業型DCは税制優遇の大きい制度

今回は、初心者向けに企業型DCの基本的な知識について、説明してきました。

企業型DCは、老後の資産形成を行なううえで、導入している企業にお勤めの会社員の人にとっては福利厚生といえる制度です。

特に税制面での優遇は非常に大きいです。

制度内容を十分に理解したうえで積極的に活用し、将来に向けた備えを進めましょう。

最後までお読みいただき、ありがとうございました。