【景品表示法に基づく表記】当サイトのコンテンツには、広告を掲載している場合があります。

ジュニアNISAってなに?名前は聞いたことがあるけどよく分からない。

おすすめの金融機関はどこなんだろう?

今回は元大手銀行出身で、投資経験15年以上の僕たちが、NISAやつみたてNISAほどはメジャーではない『ジュニアNISA』について解説します。

『ジュニアNISA』は子どもがいる方にはぜひ知っておいてほしい制度です。一緒に勉強していきましょう!

ジュニアNISAは、法改正により、かなり使い勝手のよい制度になったので、ぜひ積極的に活用していきましょう!

楽天モバイルでは、今ならもれなく14,000円分の楽天ポイントがもらえる特大キャンペーンをやっています!

楽天モバイルも赤字覚悟のキャンペーンのため、いつ終わるかわかりませんので、気になる方は早めに14,000円をGETしてみてください。

こちらの記事で完全初心者でもできるようにスクショ付きで解説してます↓↓↓

楽天モバイルが【三木谷リンク】で14,000ポイント|電話代も0円!|契約方法、メリデメ完全解説

楽天モバイルが【三木谷リンク】で14,000ポイント|電話代も0円!|契約方法、メリデメ完全解説・ジュニアNISAのメリット

・ジュニアNISAのデメリット(注意点)

・ジュニアNISAにオススメの金融機関

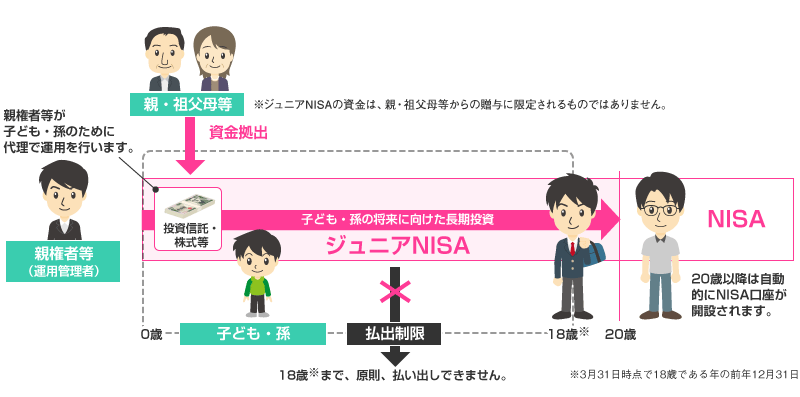

ジュニアNISAとは?

ジュニアNISAとは、子どもの将来に向けた資産形成のために、2016年1月より開始された制度です。

まずは、このジュニアNISAの制度概要と特徴について、4つのポイントにわけて解説していきます。

- 投資で得られた利益にかかる税金が非課税

- ジュニアNISAの対象は未成年者

- 非課税上限額は年間80万円、非課税運用期間は最長5年間

- 制度の運用期間は2023年まで

投資で得られた利益にかかる税金が非課税

ジュニアNISAは、一般NISAやつみたてNISAと同様に、株式や投資信託などの投資で得られた利益にかかる税金が非課税となる制度です。

本来、投資で得られた利益に対しては、約20%の税金がかかります。

例えば、投資で10万円の利益が出れば、2万円ほどは税金がかかり、手元に残るのは約8万円になってしまいます。

これをジュニアNISAで投資をすれば、丸々10万円が手元に残ります!

節税しながら、子どもの将来に向けた資産づくりができるのは嬉しいですよね!

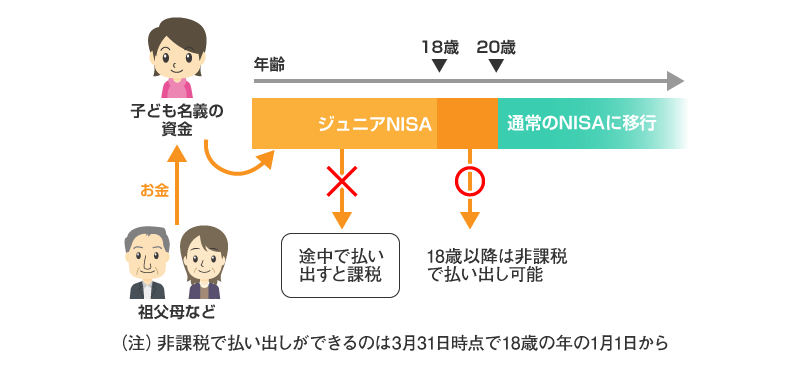

ジュニアNISAの対象は未成年者

ジュニアNISAは、口座開設する年の1月1日時点で、未成年者であれば利用可能です。

成人とは従来20歳のことを指しましたが、成人年齢の引き下げに伴い18歳が成人となりますので、2023年以降は17歳以下の人が利用することができます。

口座名義は未成年者となりますが、親がジュニアNISAの口座管理や運用をすることが可能です。

もし未成年者本人が金融商品の売買を行いたい場合は、親権者の同意が必要となります。

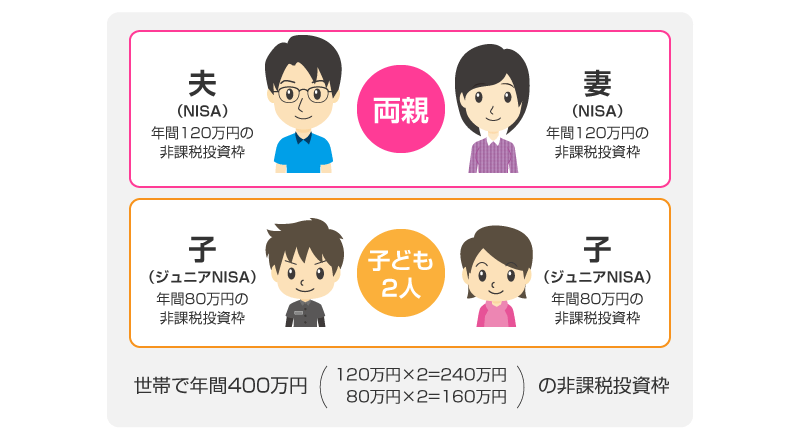

非課税上限額は年間80万円、非課税運用期間は最長5年間

ジュニアNISAの非課税上限額は年間80万円で、投資を開始した年から最長で5年間、非課税で運用することができます。

ジュニアNISAは、子ども用のNISAと考えられますので、親は一般NISAやつみたてNISAを利用し、子どもはジュニアNISAで資産形成することが可能です。

また、5年間の非課税期間終了後は、持っている投資商品を新たな非課税投資枠に移管(ロールオーバー)することが可能です。

ロールオーバーの際は、非課税枠以上に投資商品を持っていても、そのまま持ち越しすることができます。

ここについては後ほど詳しく説明します!

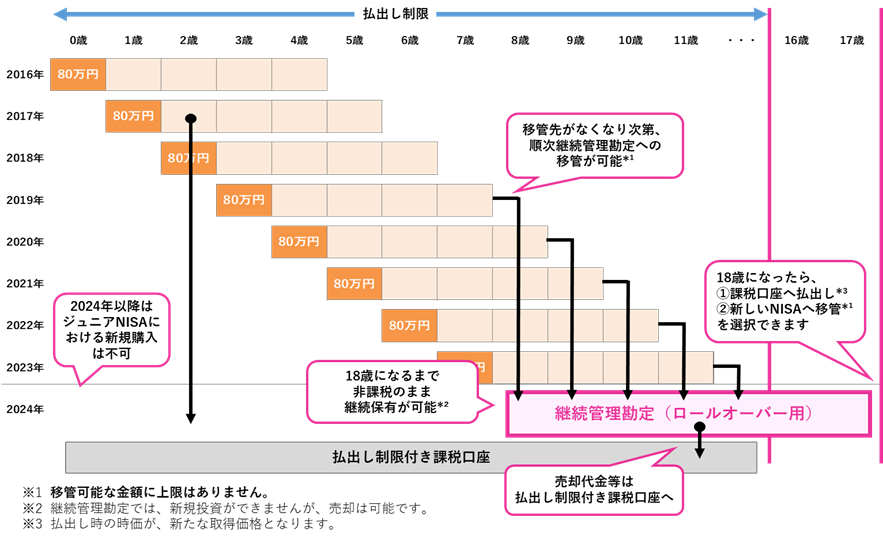

制度の運用期間は2023年まで

ジュニアNISAの現行制度は、2023年で廃止されます。

しかし、2023年以降にも5年間の非課税期間内である場合は、非課税期間が終了するまでの間は非課税で金融商品を保有することができます。

2024年からは新制度が開始され、NISAの非課税対象および非課税投資枠が見直されます。

ジュニアNISAは廃止となり、新たにジュニアNISAで金融商品を買うことはできなくなります。

でも2023年までに買った商品はそのまま持っておくことができ、しかも18歳にならなくてもいつでも引き出せるようになるので、メリットが大きいです!

ジュニアNISAの3つのメリット

子どもの教育資金を準備する目的で、ジュニアNISAは有効に活用することができます。

そんなジュニアNISAの主なメリットは、以下の3つです。

- 2023年以降も非課税でロールオーバーが可能

- 少額からでも投資可能

- 子どもの金融教育になる

メリット①:2023年以降も非課税でロールオーバーが可能

現行のジュニアNISAの制度は2023年で終了するため、2023年以降は未成年であってもジュニアNISA口座の新規開設はできません。

2023年以降も保有資産をそのまま非課税で運用するには、継続管理勘定という口座を利用することになります。

継続管理勘定とは、20歳(2023年以降は18歳)になるまでお金を仮置きする場所みたいなイメージです。

20歳(2023年以降は18歳)になるまで非課税で運用でき、成年になったら課税講座か新しいNISAへの移行が可能です。

メリット②:少額からでも投資可能

投資にはどうしてもリスクがつきものなので、リスクとリターンのバランスを十分に考えて行う必要があります。

ジュニアNISAの運用商品には、1万円以下の少額でも購入することができる上場株式や株式投資信託もあります。

投資初心者は、最初少額からはじめて、慣れてきたら少しずつ金額を増やしていくなど、自分の金融リテラシーに合わせて投資を行うことができるので、嬉しいですね。

メリット③:子どもの金融教育になる

また、ジュニアNISAは、子どもの金融教育になると考えています。

最近よく言われていますが、お金や投資に関する知識は、大人になって必要不可欠な知識なのに、なかなか子どものときに学ぶ機会がありません。

このジュニアNISAをきっかけに子どもと投資について話してみてはいかがでしょうか?

僕は、子どもが少し大きくなったら、このジュニアNISAをきっかけに投資や複利の効果について、子どもと話し合いたいと思ってます!

ジュニアNISAの3つのデメリット(注意点)

ジュニアNISAには、デメリット(注意点)もありますので、以下の3つもしっかり押さえておきましょう。

- 途中引き出しは課税対象になる(2024年より撤廃)

- 金融機関の変更ができない

- 非課税投資枠の繰り越しや損益通算ができない

デメリット(注意点)①:途中引き出しは課税対象になる(2024年より撤廃)

ジュニアNISAの最大のデメリットは、子どもが18歳になるまでは途中払い出しができないことです。

途中で払い出しをする場合、過去の運用益に遡って課税されることになっていました。

しかし、現行の制度が2023年に廃止となり、2024年からの新制度においては、18歳になるまでに途中解約しても過去に遡って課税されないように変更されます。

つまり、2023年までしか投資(入金)はできないけど、2024年以降は子どもが18歳になるまで非課税で運用することができます!

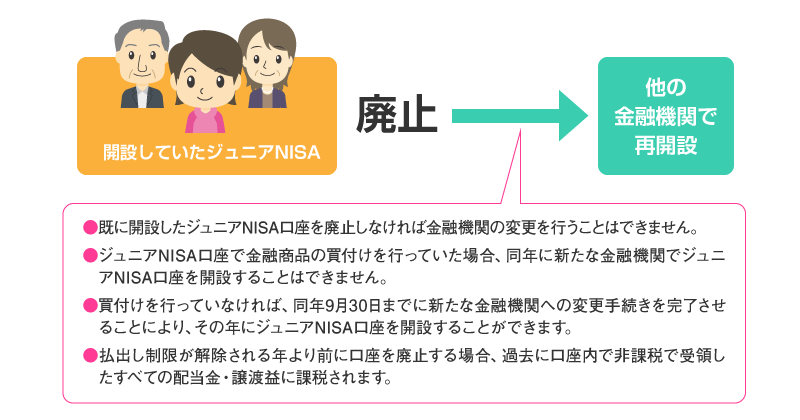

デメリット(注意点)②:金融機関の変更ができない

一般NISAでは1年に1回は金融機関の変更が認められていますが、ジュニアNISAは金融機関の変更が認められていません。

今よりも条件の良い金融機関に変更したい場合は、現在のジュニアNISA口座の廃止手続きを行ってから、新規で開設する必要があります。

しかもこの場合、既存口座の過去の運用益すべてが課税されることになってしまうので、注意が必要です。

デメリット(注意点)③非課税投資枠の繰り越しや損益通算ができない

ジュニアNISAの非課税投資枠は年間80万円なので、この範囲内であれば非課税で運用することができます。

ただし、その年内に非課税投資枠の未使用部分があった場合、つまり80万円に満たなかった場合は、残りを翌年以降に繰り越すことはできませんので注意が必要です。

また、ジュニアNISA口座で損失が出た場合、他の口座で使用している投資金融商品の配当金や譲渡益との相殺(損益通算)することはできません。

これらは、一般NISAやつみたてNISAでも同じですね!

ジュニアNISAにおすすめの金融機関

それでは、最後にジュニアNISAにおすすめの金融機関を紹介します。

先ほどのデメリット(注意点)でも説明したとおり、ジュニアNISAは途中で金融機関の変更ができないため、最初の金融機関選びが大切になります。

銀行や証券会社、郵便局(ゆうちょ銀行)などで口座開設できますが、やはり手数料が安く商品のラインナップも多いネット証券が便利でお得です。

参考までに、ジュニアNISA口座の金融機関選びの際に大事なポイントを3つ紹介します。

- 手数料が安い

- 商品ラインナップが豊富

- アフターサービスが充実している

これらを考慮して、僕たちが一番おすすめできる証券会社は…ズバリSBI証券です!

SBI証券は、商品ラインナップが豊富で、口座開設料や維持手数料などもかかりません。

インターネット証券大手で国内株式個人取引シェアNO.1なので、アフターサービスも安心ですね。

SBI証券については、こちらの記事で徹底解説しているので、ぜひこちらも参考にしてみてください。

SBI証券のメリット・デメリット|証券24口座×投資歴15年の元銀行員が解説

SBI証券のメリット・デメリット|証券24口座×投資歴15年の元銀行員が解説

インターネット証券大手のネット証券で投資を始める

まとめ:ジュニアNISAで積極的な資産形成を

ジュニアNISAは、子どもの教育資金を準備するのに最適な制度です。

ジュニアNISAは、あまりメジャーではありませんでしたが、法改正により今や使わないと損な制度になっています。

本記事で、ジュニアNISAのメリットやデメリット(注意点)をしっかり理解したうえで、積極的に活用していきましょう!

インターネット証券大手のネット証券で投資を始める

最後までお読みいただき、ありがとうございました。