【景品表示法に基づく表記】当サイトのコンテンツには、広告を掲載している場合があります。

つみたてNISAは投資初心者におすすめと聞いたけど、どこの証券会社がいいんだろう?

それぞれの証券会社のメリット、デメリットも知りたいな。

今回は元大手銀行出身で、株式投資経験15年以上、証券口座を22口座持つ僕たちが、つみたてNISAにおすすめの証券会社を解説します。

つみたてNISAは、投資初心者におすすめの投資法です。

✅つみたてNISAが向いている人

・投資初心者

・長期でコツコツ投資したい

・投資に時間をかけられない

・金融商品選びに自信がない

この記事ではSBI証券、マネックス証券、楽天証券の3社を比較し、どの証券会社でつみたてNISAを始めるべきなのか、を元銀行員の目線で徹底解説します。

| 証券会社 |  |  | |

| クレジットカード | 三井住友カード | マネックスカード | 楽天カード |

| ポイント還元率 | 最大0.5~最大3%(※) | 1.1% | 0.5~2% |

| 投信保有ポイント | 0.1~0.25% | 0~0.08% | ※1 |

| もらえるポイント | Vポイント | マネックスポイント | 楽天ポイント |

| ポイント活用① | クレカ支払いに充当 | Amazonギフト | 楽天Pay |

| ポイント活用② | iD支払いなど | Tポイント、nanacoなど | 楽天市場など |

| その他特徴 | 三井住友カード ゴールド(NL)は年間100万円利用で年会費永年無料(三井住友カードつみたて投資の利用額は含まれません) | クレカ年会費550円は 年1回利用で無料 | 楽天キャッシュ 経由の場合0.5%還元 |

| オススメ度 | (5.0 / 5.0) | (4.0 / 5.0) | (3.5 / 5.0) |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る |

※1:「一定の残高を達成ごとに10~500ポイント※対象月の月末時点の残高で計算」のハッピープログラムや対象ファンドの残高に応じて毎月ポイントがもらえる投信残高プログラムあり」

結論としては、SBI証券 > マネックス証券 > 楽天証券の順でオススメしますが、複数の証券口座開設はさまざまな面でメリットがあるので、複数の口座開設をオススメしています。

一番おススメするSBI証券については、この記事で口座開設方法も画像付きで紹介します。

楽天モバイルでは、今ならもれなく14,000円分の楽天ポイントがもらえる特大キャンペーンをやっています!

楽天モバイルも赤字覚悟のキャンペーンのため、いつ終わるかわかりませんので、気になる方は早めに14,000円をGETしてみてください。

こちらの記事で完全初心者でもできるようにスクショ付きで解説してます↓↓↓

楽天モバイルが【三木谷リンク】で14,000ポイント|電話代も0円!|契約方法、メリデメ完全解説

楽天モバイルが【三木谷リンク】で14,000ポイント|電話代も0円!|契約方法、メリデメ完全解説 Bankers(バンカーズ)のキャンペーンでスタバドリンクチケットに交換できるe-GIFT1,500円分が必ずもらえる|【2025年最新】

Bankers(バンカーズ)のキャンペーンでスタバドリンクチケットに交換できるe-GIFT1,500円分が必ずもらえる|【2025年最新】

Contents

つみたてNISAについて

まず簡単に『つみたてNISA』を説明します。

株式や投資信託などの金融商品に投資をすると、通常は利益や配当に対して、約20%の税金がかかります。

しかし「つみたてNISA口座」を利用すると、利益が非課税になる。つまり税金がかからなくなります。

例⇨資産運用で10万円の利益が出た場合

【一般口座】

受取金額:約8万円、税金額:約2万円

【つみたてNISA口座】

受取金額:約10万円、税金額:約0円

一般NISAと良く比較されますが、全証券会社を含め、つみたてNISAと一般NISAのどちらか、1口座しか開設できませんのでご注意ください。

| つみたてNISA | 一般NISA | |

| 投資方法 | 積立方式 | スポット購入 積立方式 |

| 投資上限額 | 40万円/年間 | 120万円/年間 |

| 非課税期間 | 20年 | 5年 |

| 対象商品 | 一定の要件を備えた投資信託等 | 国内株式・外国株式・投資信託 |

僕は、数年前まで『一般NISA』で株取引をしていましたが、今はブログに力を入れたいので、値動きを気にせず長期で考えられる『つみたてNISA』で運用しています。

初心者につみたてNISAがオススメな理由

この記事を読んでいる多くの投資初心者には『つみたてNISA』がオススメです。

どうしても『一般NISA』を利用したいという方を除き、最初は『つみたてNISA』を選んでよいと思っています。その主な理由は以下の4つです。

- 投資はコツコツ積み立てる長期投資が基本

- まとまった資金がなくても始められる

- 売買タイミングを迷わなくていい

- 金融庁から認められた商品から選べる

投資を本気でやろうと思うと、世界経済の状況やその業界の動向を学び、銘柄を分析して、売買のタイミングをみて…と、かなりの時間と労力がかかります。

これは、特に働きながらの投資初心者にはハードルが高いので、「つみたてNISA」で投資信託をコツコツ積み立てていくのがオススメです。

簡単に言うと、プロにお金を預けて運用してもらいます。僕たちは毎日チャートなどを見なくても、安心してお金を預けられます。

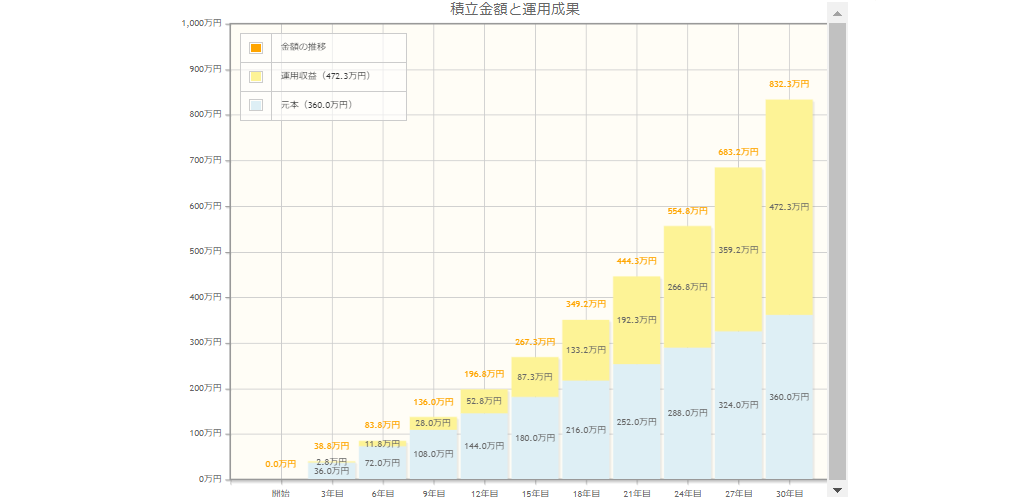

実は、僕も元々個別株投資ばかりやっていたのですが、2020年からつみたてNISAを始めて、下のような結果になっています。毎月のつみたて投資はかなり負けにくい手法なので、多くの投資家がやってますね!

画面は楽天証券で運用していた頃のものですが、僕は2023年からSBI証券に移行して、つみたてNISAをはじめました!

つみたてNISAで何に投資すればいいのか?

それぞれの投資スタンスや、リスク許容度にもよりますが、最近はS&P500の商品が人気です。

人気の理由は以下の3つです。

①:過去50年の年平均リターンが+10%

②:手数料が安く余計なコストがかからない

③:リーマンショックなどの危機も乗り越えてきた

ちなみに、例えば過去実績よりも控え目に年平均5%の運用実績だとしても、月に1万円を30年間投資した場合、830万円になります。利益はなんと470万円になります。

利益だけで子供の私立文系4年分の大学学費がカバーできます。しかも通常は利益の20%取られる税金がつみたてNISAでは0円です。

コストについても、S&Pの投資信託はインデックス型、と呼ばれるもので、つみたてNISAの商品の中でも最安水準です。

| 商品名 | 信託報酬率 | SBI | マネックス | 楽天 |

|---|---|---|---|---|

| SBI・V・S&P500インデックス・ファンド | 0.0938% | 〇 | × | × |

| eMAXIS Slim 米国株式(S&P500) | 0.0968% | 〇 | 〇 | 〇 |

つみたてNISAでは信託報酬率が実質手数料です。いずれもプロに運用を依頼するのに、年間0.1%程度と破格の安さとなっています。

また、S&P500のほか、オール・カントリー(全世界株式)もとても人気となっていますが、オールカントリーの構成銘柄の半分以上は米国株なので、この2つはとても似た動きをします。

オールカントリーは全世界に分散投資されており、値動きの幅はS&P500に比べると小さくなる傾向にありますので、リスクをできる限り少なくしたいという方は、オールカントリーもオススメです。

つみたてNISAは早く始めた方がよい

つみたてNISAは早く始めた方がいい、とよく言われますが、これは複利効果を生かした方が有利だからです。

水色が投資額で、黄色が利益ですが、年数が長い方が黄色の割合が大きいことがわかると思います。

例えば1年間の利益が5万円生まれたら、それも次の年に再投資できます。利益が利益を生み続け、その期間が長い方が利益が多くなりますので、複利の効果は大きいです!

つみたてNISAにおすすめの証券会社3選

ではいよいよ、SBI証券とマネックス証券、楽天証券の3社を、つみたてNISAで比較してみます。

| 証券会社 | | | |

| クレジットカード | 三井住友カード | マネックスカード | 楽天カード |

| ポイント還元率 | 最大0.5~最大3%(※) | 1.1% | 0.5~2% |

| 投信保有ポイント | 0.1~0.25% | 0~0.08% | ※1 |

| もらえるポイント | Vポイント | マネックスポイント | 楽天ポイント |

| ポイント活用① | クレカ支払いに充当 | Amazonギフト | 楽天Pay |

| ポイント活用② | iD支払いなど | Tポイント、nanacoなど | 楽天市場など |

| その他特徴 | 三井住友カード ゴールド(NL)は年間100万円利用で年会費永年無料(三井住友カードつみたて投資の利用額は含まれません) | クレカ年会費550円は 年1回利用で無料 | 楽天キャッシュ 経由の場合0.5%還元 |

| オススメ度 | (5.0 / 5.0) | (4.0 / 5.0) | (3.5 / 5.0) |

| 公式サイト | 詳細を見る | 詳細を見る | 詳細を見る |

※1:「一定の残高を達成ごとに10~500ポイント※対象月の月末時点の残高で計算」のハッピープログラムや対象ファンドの残高に応じて毎月ポイントがもらえる投信残高プログラムあり」

結論としては、僕たちはSBI証券 > マネックス証券 > 楽天証券の順でオススメします。

どの証券会社も、セットにするとポイントが貯まるクレジットカードが決まっているので、それらを組み合わせてポイント獲得していくことになります。

何を重視するかで、オススメの証券会社は変わりますが、この3つの証券会社は王道で、つみたてNISA以外にもメリットがあります。それぞれ開設しておいて損はありません。

例えば、楽天証券は開設しているだけで日経テレコンを0円で使え、日経新聞の記事をある程度読むことができます。僕はこれで日経新聞への月額支払いをやめて節約してます。

それでは、それぞれの証券会社について、詳しく見ていきましょう。

- SBI証券

- マネックス証券

- 楽天証券

①SBI証券

SBI証券

SBI証券のつみたてNISAについて

SBI証券は、ネット証券大手の誰もが知っている証券会社です。

つみたてNISAの取り扱い銘柄は業界最多クラスで、つみたてNISA対応商品のほとんどの投資信託を取り扱っています。

積み立ての最低金額は100円からで、すべての商品の販売手数料は無料です。

SBI証券のつみたてNISAポイント還元について

SBI証券のつみたてNISAでは、三井住友カードの種類に応じて、最大3%のポイントが貯まります。そのため、対象カードを持っている、あるいはこれから申し込もうとしている方には非常にお得な還元率です。

ゴールドが最大1.0%、プラチナが最大3.0%ですが、通常の三井住友カードでも最大0.5%なのは魅力です。

ちなみに最大1.0%ポイント付与になる三井住友カード ゴールド(NL)は年会費5,500円(税込)ですが、年間100万円利用すると翌年から年会費が永年無料になります。

年間100万円使うとそれ以降の年会費が永年無料になるので、1年で合計100万円クレジットカード支払いに充てられる人は、一定期間このカードに支払いをまとめちゃいましょう!

三井住友カード ゴールド(NL)が永年年会費無料になるのは、かなり大きいので、ぜひこの機会に作ってみてるのもありですね。

三井住友カード ゴールド(NL)の申込方法 完全ガイド|画像を使って徹底解説

三井住友カード ゴールド(NL)の申込方法 完全ガイド|画像を使って徹底解説

貯まったポイントの使いやすさについて

SBI証券 × 三井住友カードのクレカ積立で貯まるポイントは「Vポイント」です。

このVポイントは、Pontaポイント、dポイントに交換できますし、クレジットカード残高の支払いにも使えるので、利用に困ることはないと思います。

SBI証券はインターネット証券大手の証券会社であるため、他社に比べ今後もポイント還元率が大きく下がることは考えにくく、今一番作っておきたい証券会社の1つといっていいでしょう。

SBI証券の特徴について

SBI証券は、開設者数が1,400万人※を突破したネット証券大手の証券会社です。

※2025年3月10日時点(SBIネオトレード証券、FORIOの口座数も含む)

サービスについても手数料、商品の幅広さ、IPO取扱いの多さなど、ほぼ全分野で最高レベルです。

SBI証券の強みを簡単にまとめると以下の通りで、つみたてNISA以外の観点からも開設しておいて損のない証券会社です。

- 1日300万円取引まで手数料0円

- 25歳以下はいくら取引しても手数料0円

- 取り扱い商品が豊富

- IPOの取扱い数が多い

- つみたてNISAでポイントが貯まる

- iDeCoの手数料最安レベル+商品も多い

SBI証券のメリット・デメリットの詳細を知りたい方は、以下の記事をご覧ください。

SBI証券のメリット・デメリット|証券24口座×投資歴15年の元銀行員が解説

SBI証券のメリット・デメリット|証券24口座×投資歴15年の元銀行員が解説

②マネックス証券

マネックス証券

◎おすすめポイント

SBI 楽天に次ぐネット証券No.3

つみたてNISA商品数150以上

クレカ実質無料で還元1.1%の高水準

取扱投信本数

ポイント還元率

ポイントの使いやすさ

総合評価

マネックス証券のつみたてNISAについて

マネックス証券のつみたてNISAは150本以上の商品から選べ、100円からつみたて可能です。

100本以上の商品を持つ金融機関は6社しかないので、商品の多さは十分なレベルです。

マネックス証券のつみたてNISAポイント還元について

マネックス証券 × マネックスカードは、2022年2月28日にリリースされたばかりのサービスです。

一番の特徴は、なんといってもクレカつみたてのポイント還元率が業界最高水準の1.1%であることです。

ただ、これは他社に対抗して1.1%という業界最高水準を出している経緯があるので、どこまでこの還元率が長く続くかはわかりません。

マネックスカードは、年会費550円(初年度無料)ですが、年一回以上の利用で翌年の年会費が無料になります。

この利用には、クレカ積立も含まれますので、マネックス証券×マネックスカードで積立投資を行っている方は実質0円で使用できるのでお得です。

マネックスカードは、マネックス証券の口座がないと利用できませんので、まずはマネックス証券の口座開設から始めていきましょう。

貯まったポイントの使いやすさについて

マネックスポイントは、コインチェックで仮想通貨に交換可能です。また、Amazonギフトやdポイント、Tポイントなど様々なポイントに交換可能です。

こちらも色々なものに交換できるので、ポイント利用で困ることもなさそうですね。

マネックス証券の特徴について

マネックス証券はSBI・楽天に次ぐネット証券口座開設数No.3の証券会社で、米国株の取り扱い数が多く、米国株の手数料も安いです。

IPO投資にも強いので、僕は毎回マネックスからIPOに応募しています!

③楽天証券

楽天証券

◎おすすめポイント

SBIのライバルでネット証券No.2

つみたてNISA商品数240以上(2024年12月時点)

楽天ポイントの使い勝手は最強

取扱投信本数

ポイント還元率

ポイントの使いやすさ

総合評価

楽天証券のつみたてNISAについて

楽天証券は、ネット証券NO.2のシェアを占めるSBI証券のライバルです。

商品数も240本以上(2024年12月時点)と業界最多レベルで、100円からつみたてができます。

楽天証券のつみたてNISAポイント還元について

楽天証券 × 楽天カードのクレカ積立は、楽天ポイントが貯まります。

その楽天ポイントについては、使用している楽天カードの種類や投資するファンドによって異なりますが、最大で2%の還元をうけることができます。

詳しくはこちらのサイトをご覧ください。

貯まったポイントの使いやすさについて

楽天ポイントは非常に利用しやすく、特に楽天経済圏をよく利用する方であれば引き続きオススメできます。

楽天市場で使えるのはもちろん、楽天ペイや、楽天ポイント自体が様々な実店舗で使えることはまだまだ大きな魅力の1つです。

楽天証券の特徴について

楽天証券はとてもわかりやすく、使いやすいと評判なので、ポイント還元率より使いやすさを重視したい人にもオススメできます。

また楽天証券を口座開設をすると、日経新聞(日経テレコン楽天版)が無料で利用可能となります。

このサービスを利用すると、日経新聞(朝刊・夕刊)や日経産業新聞、日経MJなどが無料で閲覧できるようになります。

本来、日経新聞を購読するとなると、1カ月につき4,900円かかるので、1年間で4,900円×12ヶ月=58,800円分がお得になる計算です。

楽天証券のメリット、デメリットについては、こちらの記事で詳しく説明していますので、ぜひご覧ください。

楽天証券のメリットとデメリット【元大手銀行員が本音で徹底解説】

楽天証券のメリットとデメリット【元大手銀行員が本音で徹底解説】

SBI証券の開設方法

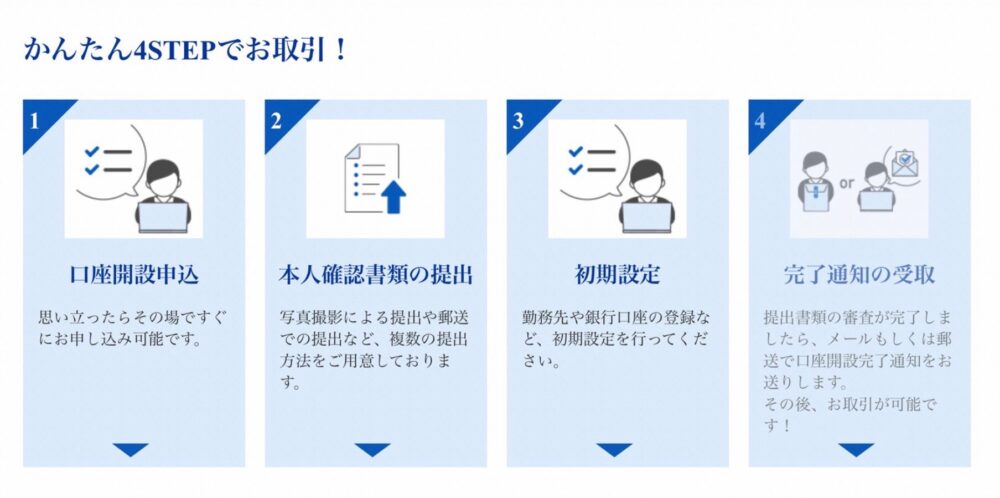

せっかくなので、つみたてNISAで一番おススメのSBI証券の開設方法を画像つきで紹介します。

10分程度で開設の手続きができますよ。

SBI証券の新規口座申し込み

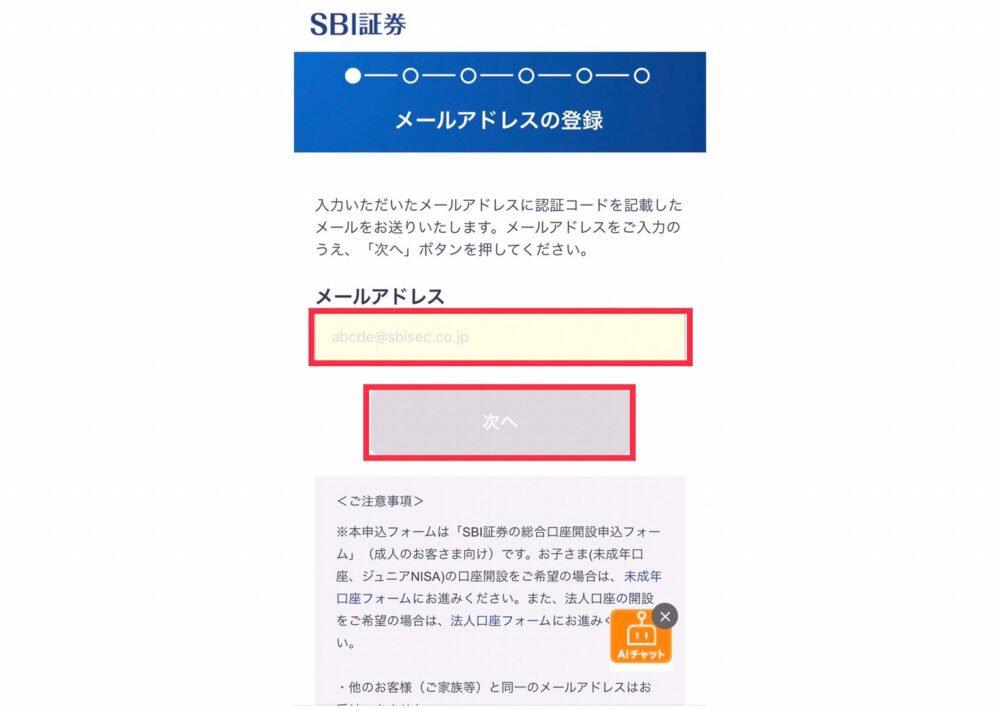

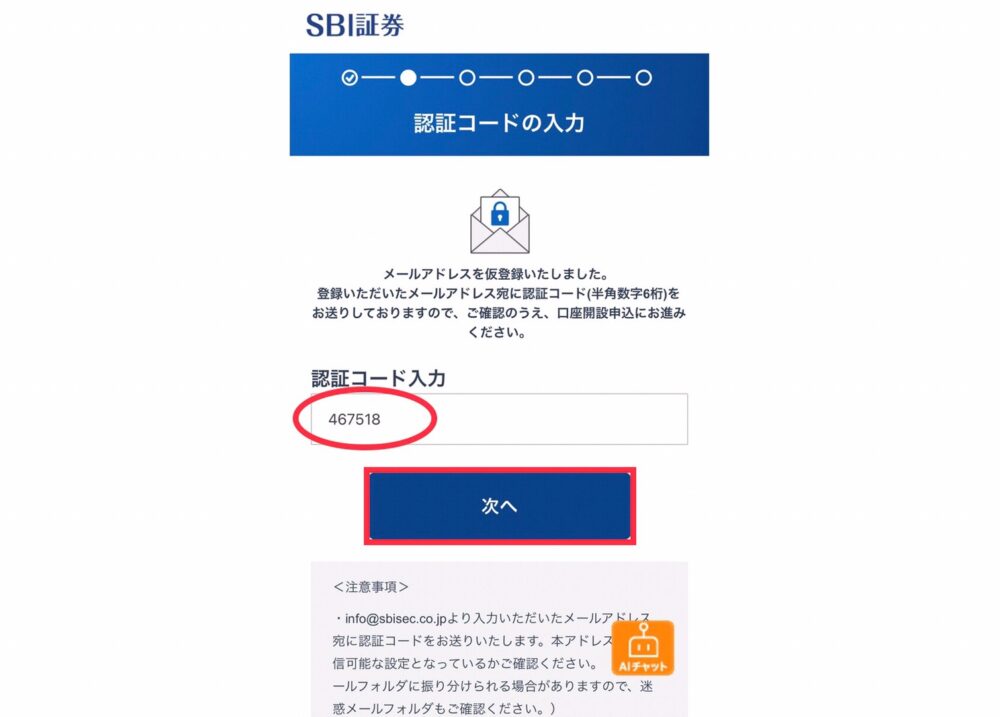

ますSBI証券の公式サイトにアクセスします。

口座開設にすすむ、をクリック。

メールアドレスを登録し、届いた認証コードを入力します。

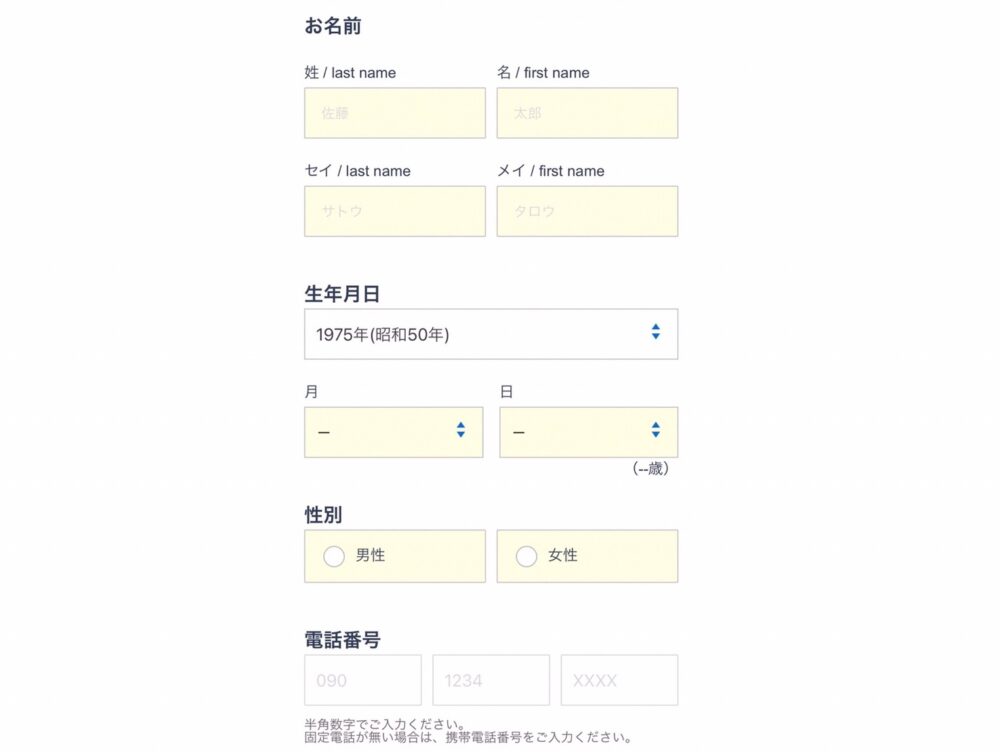

次はお客様情報の設定になります。

入力していく主な項目は以下の通りです。

- 氏名

- 生年月日

- 性別

- 電話番号

- 居住地など

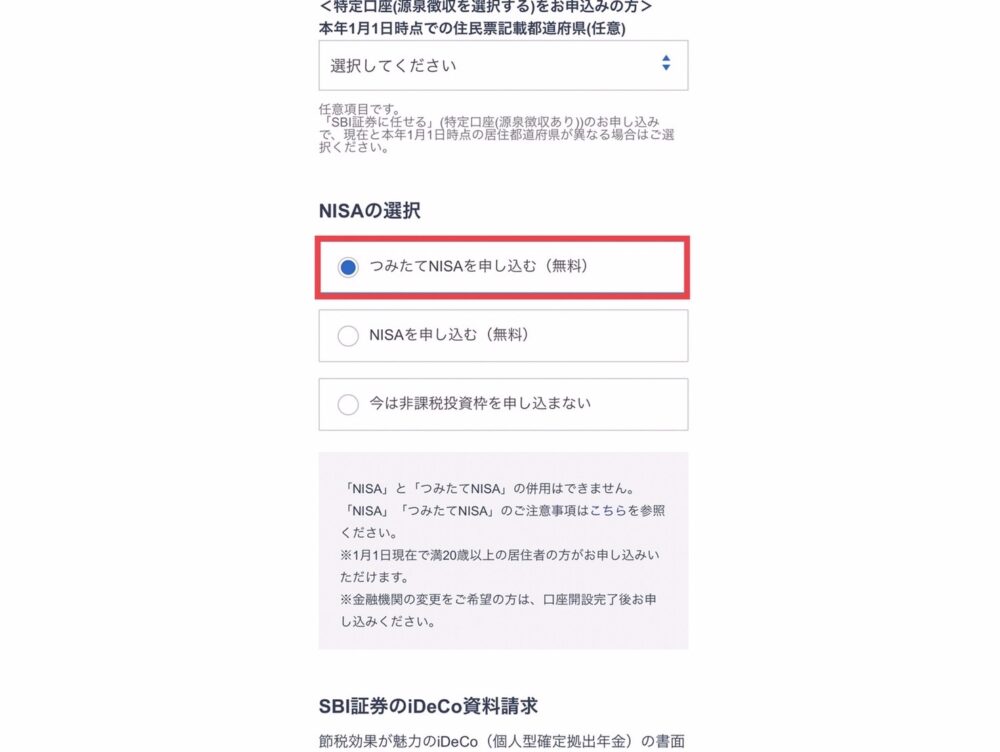

ほとんど迷うところはないと思いますが、迷いそうな点だけ説明します。

- 特定口座 → 開設(源泉徴収あり)

- NISA → つみたてNISAを開設

- iDeCo → SBI証券でやる場合は開設

- 住信SBIネット銀行 → どちらでもOK。SBI証券連携でメリットあり

- SBI証券ポイントサービス → 自分のよく使うポイント種類で申込

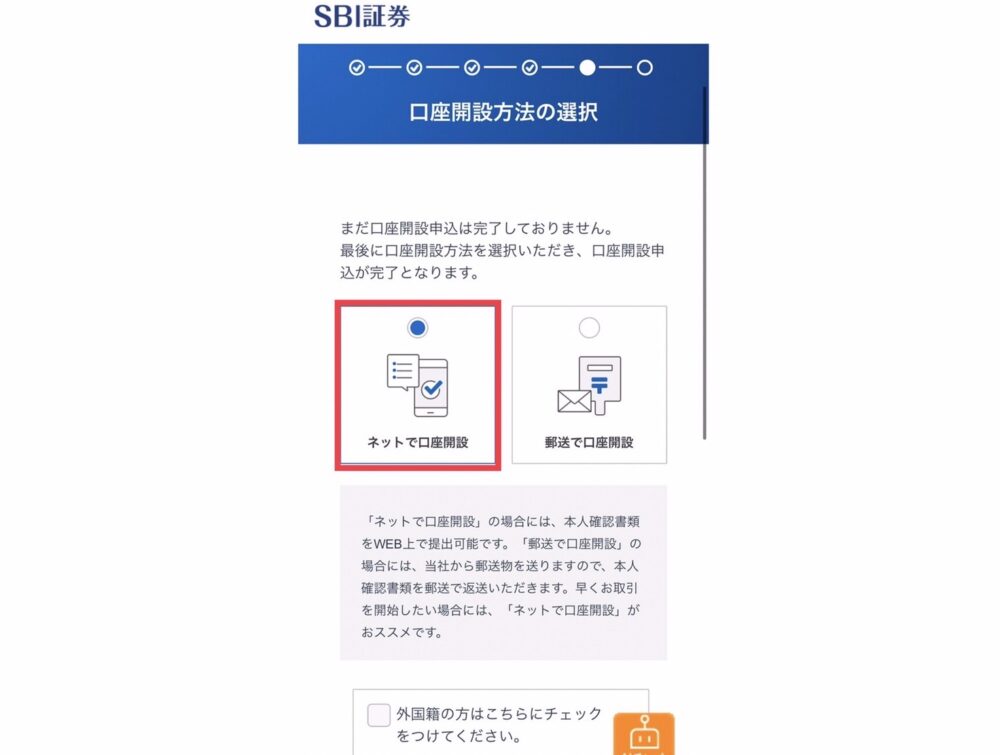

その後各規約を同意し、口座開設方法を選びます。

ネットで口座開設ならスマホだけで完結できるのでオススメですよ。

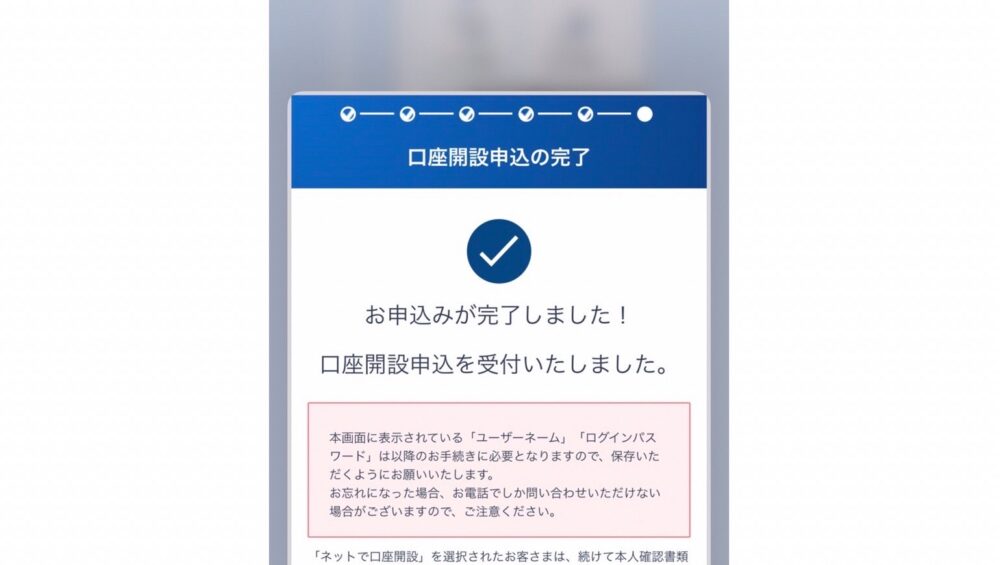

この画面になれば口座開設申し込みは完了です。続いて本人確認書類の提出になります。

ここで出てきたユーザネームとパスワードはこの後使いますので必ずメモしておきましょう。

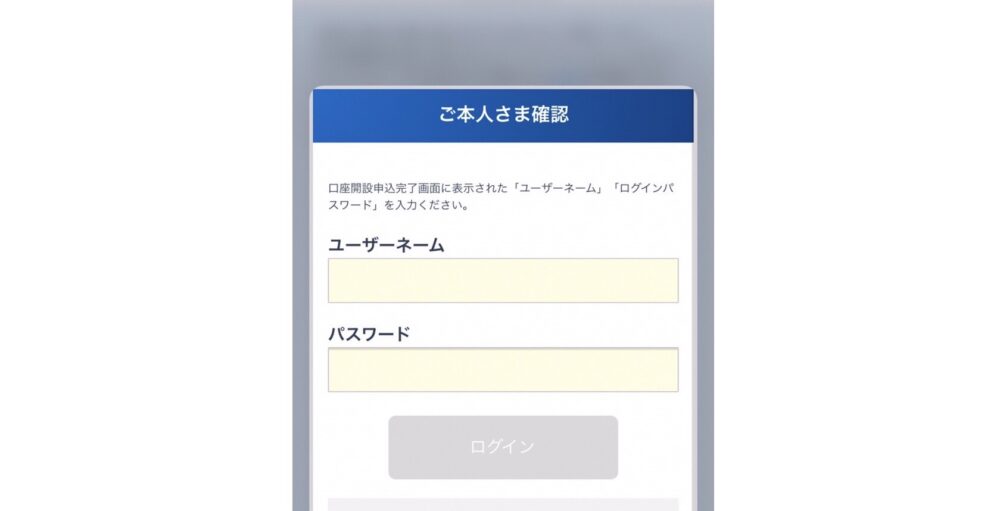

SBI証券の本人確認

次に本人確認を行います。

まず先程のユーザネームとログインパスワードでSBI証券にログインします。

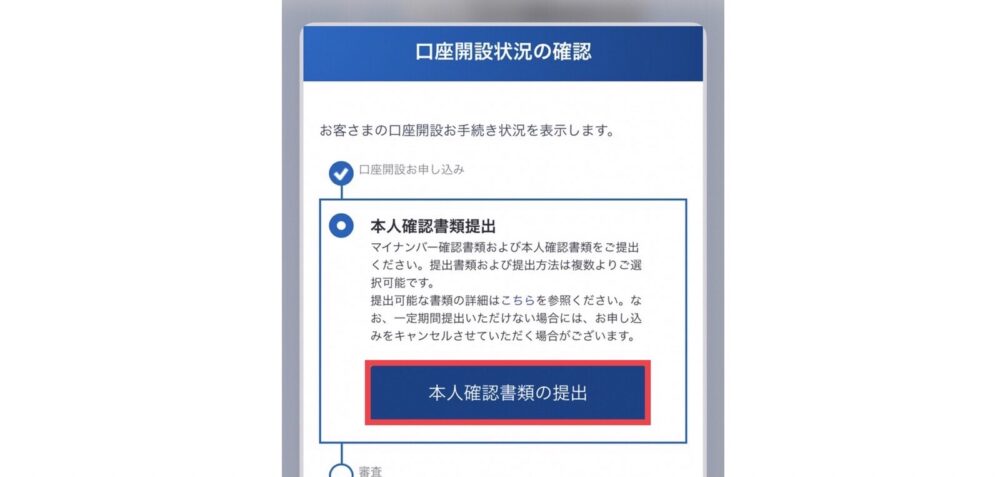

本人確認書類の提出をクリックします。

本人確認書類として利用できる主な書類は以下の通りです。

- マイナンバーカード

- 運転免許証

- パスポート

- 個人番号カード

- 住民基本台帳カードなど

提出方法を選びます。(赤枠の方が早いのでオススメです)

あとは指示に従っていけば簡単ですので、心配する必要はないかと思います。

お疲れ様でした。最短で翌営業日に口座開設が完了します。

SBI証券の口座開設ができたら、つみたてNISAをクレカ積立をやる上で必要な三井住友カード(NL)や三井住友カード ゴールド(NL)も作ってみてください。

年会費無料がマストの人は三井住友カード(NL)がオススメですが、三井住友カード ゴールド(NL)も年会費永年無料のハードルが低いのでオススメですよ!

| カード種類 | 三井住友カード(NL) | 三井住友カード ゴールド(NL)  | 三井住友カード プラチナプリファード  |

| 申込対象 | 18歳以上(高校生を除く) | 満20歳以上 | 20歳以上 |

| 年会費 | 永年無料 | 5,500円(税込) 年間100万円の利用で翌年以降永年無料(※1) | 33,000円(税込) |

| ポイント還元率 | 0.5%~7%(※3) | 0.5%~7%(※3) | 1%~10% |

| クレカ積立付与率 | 0.5% | 1.0% | 5%(※2) |

| ポイント | Vポイント | Vポイント | Vポイント |

| 国際ブランド | Visa Mastercard | Visa Mastercard | Visa |

| 旅行傷害保険 | 海外:最高2,000万円 | 国内:最高2,000万円 海外:最高2,000万円 | 国内:最高5,000万円 海外:最高5,000万円 |

| タイトル | 詳細を見る | 詳細を見る | 詳細を見る |

※1:年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※2:2022年12月11日(日)以降の積立設定分より5.0%(2022年12月10日(土)までの積立設定分は2.0%)

毎月の積立額の上限は5万円です。三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、 継続特典の付与条件であるご利用金額の集計対象となりません。

※3:ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。iD、カードの差し込み、磁気取引は対象外です。商業施設内にある店舗などでは、一部ポイント付与の対象となりません。一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。通常のポイントを含みます。

まとめ:つみたてNISAに強い証券会社で早く始めよう

これまで説明してきたとおり、つみたてNISAはリスクが低くリターンも大きい「初心者にもオススメできる投資方法」です。

複利を活かせば活かすほど、利益が加速度的に増加しますので、早めに始めることはとても大切です。

それぞれに合う証券会社を選ぶと良いですが、つみたてNISAではSBI証券とマネックス証券の条件が非常に良いので、迷っている人にはその2社をオススメします。

特にSBI証券は、つみたてNISA以外の取引でもはぼ業界最高水準の手数料や条件なので、開設しておいて損はありません。

最後までお読みいただき、ありがとうございました。